Comment et pourquoi déclarer la DOETH ?

Pourquoi déclarer l'emploi des travailleurs handicapés ?

Pour favoriser le développement de l'emploi des personnes handicapées, depuis 1987, la loi oblige toute entreprise ayant au moins 20 salariés à employer des salariés en situation de handicap dans une proportion de 6 % de son effectif total, dite obligation d'emploi des travailleurs handicapés. (OETH) Les salariés handicapés entrant dans cette obligation d’emploi sont qualifiés de bénéficiaires de l'obligation d'emploi de travailleurs handicapés (BOETH). Les entreprises ne remplissant pas cette obligation doivent s'acquitter du versement d'une contribution financière.

Quelles sont les entreprises concernées ?

Les entreprises de 20 salariés et plus doivent effectuer une déclaration annuelle (déclaration obligatoire d'emploi des travailleurs handicapés DOETH) via la DSN et payer une contribution financière si leur taux d'emploi de salariés handicapées est inférieur à 6%.

Quand et comment la déclarer ?

Au titre de l'obligation d'emploi de l'année 2023, la DSN et le paiement de la contribution seront à réaliser auprès de l'Urssaf sur la DSN d'avril 2024 (exigible le 6 ou 15 mai 2024).

Comment la calculer ?

|

1ère étape Calcul de la contribution brute avant déductions |

Nombre de bénéficiaires à employer (soit 6 % de l’effectif d’assujettissement, arrondi à l’entier inférieur) |

- |

Effectif total de bénéficiaires employés (internes et mis à disposition par les entreprises de travail temporaire et les groupements d’employeurs) |

|

= Nombre de bénéficiaires manquants X barème par taille d’entreprise exprimé en Smic horaire brut |

|||

|

= Contribution brute avant déductions |

|||

|

2ème étape Calcul de la contribution nette après déductions |

Contribution brute avant déductions |

- |

Recours à la sous-traitance via des contrats conclus auprès des entreprises adaptées (EA), des établissements ou services d’aide par le travail (Esat), des travailleurs indépendants handicapés (TIH) ou des entreprises de portage salarial (EPS) |

|

- Dépenses déductibles (sauf en cas d’accord agréé en validité) |

|||

|

- Déduction liée aux emplois exigeant des conditions d’aptitude particulières (Ecap) |

|||

|

= Contribution nette après déductions et avant écrêtement |

|||

|

3ème étape Calcul de la contribution OETH réelle due |

- Applications de l’écrêtement |

||

|

= Contribution OETH réelle due |

|||

* Source URSSAF

Une spécificité pour les travailleurs handicapés de 50 ans et plus : Compte pour 1,50 pour toute l’année.

Reconnu travailleur handicapé en cours d’année :la part est proratisé en fonction du nombre de jours présent dans l’entreprise.

Exemple : Reconnu Travailleur handicapé le 12/06 CDI temps plein Effectif travailleurs handicapés = 1* 202 / 365 = 0,55

Déduction des contributions

La contribution d'une entreprise, calculée en fonction du nombre de BOETH manquants, peut être réduite par trois types de déductions. Ces dernières concernent :

- Les dépenses supportées directement par l'entreprise et destinées à favoriser l'accueil. L'insertion ou le maintien dans l'emploi des travailleurs handicapés. (dépenses déductibles).

- Les achats auprès des entreprises adaptées (EA), des établissements et services d'aide par le travail (ESAT), des travailleurs indépendants handicapés (TIH) et des entreprises de portage salarial (EPS) lorsque le salarié porté est bénéficiaire de l'obligation d'emploi.

- L'effectif de l'entreprise et des emplois exigeant des conditions d'aptitude particulières (ECAP) dont la liste est fixée par le décret, occupés par des salariés de l'entreprise.

- Le montant des dépenses déductibles à retenir est le montant HT figurant sur la facture. Ce montant est plafonné à 10% du montant de la contribution annuelle brute (avant déductions).

Recours sous-traitance : Les contrats d'achat de biens et services conclus auprès d'entreprises adaptées (EA), d'établissements et services d'aide par le travail (ESAT), de travailleurs indépendants handicapés (TIH) ou d'entreprises de portage salarial (EPS) si le salarié porté est bénéficiaire de l'obligation d'emploi (sous-traitance) sont pris en compte sous forme de déduction à la contribution due au titre de l'obligation d'emploi.

Les modalités de valorisation sont définies à l'article D.5212-21 du Décret n° 2019-523 du 27 mai 2019 fixant les modalités de calcul de la contribution due au titre de l'obligation d'emploi des travailleurs handicapés.

L'entreprise doit déclarer en DSN 30% du coût de main d'œuvre. Le coût de la main d'œuvre correspond au prix hors taxes figurant sur la facture, duquel sont déduits les coûts des matières premières, des produits, des matériaux, de la sous-traitance, des consommations intermédiaires et des frais de vente et de commercialisation. L’EA, ESAT, TIH ou EPS doit adresser à l'entreprise une attestation et indiquer le coût de la main d'œuvre "en montant 3" ainsi que le montant de 30% à déclarer en DSN dans "montant 4".

L'entreprise peut déduire de sa contribution brute :

• Lorsque son taux d’emploi est < 3 %, le montant déductible est plafonné à 50% du montant de la contribution brute avant déductions

• Lorsque le taux d’emploi est ≥ 3 % le montant déductible est plafonné à 75% du montant de la contribution brute avant déductions.

En DSN, l'entreprise renseignera le montant de la déduction non-plafonnée liée à la passation de contrats de fournitures, de sous-traitance ou de prestations de services (c’est à dire le montant 4 figurant sur l’attestation, correspondant à 30% de la main d’œuvre).

A noter que conformément à l'arrêté du 19 novembre 2020 fixant le modèle d'attestation relative aux achats auprès des EA, ESAT, TIH et EPS : la facture des contrats doit être réglée avant le 31 décembre de l'année au titre de laquelle la contribution est due. En conséquence, la facture doit bien être réglée au 31 décembre N pour permettre une déduction sur la contribution due au titre de l’année N.

Si elle est réglée en N+1 la déduction demeure possible, mais sur la contribution due au titre de l’année N+1.

Vous pouvez simuler votre contribution sur le lien suivant :

Estimez le montant de votre contribution à l'obligation d'emploi | Agefiph

Et sur Silae ?

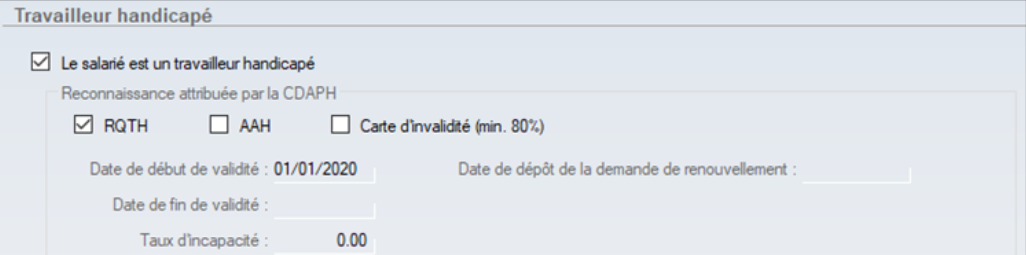

Avant toute chose, le salarié qui est reconnu handicapé doit avoir sa fiche salariée complétée :

Comment vérifier mon effectif OETH ?

Clic droit sur le mois en cours > Autres éditions > Informations salariés handicapés

Vous avez ensuite accès à la liste de vos travailleurs handicapés.

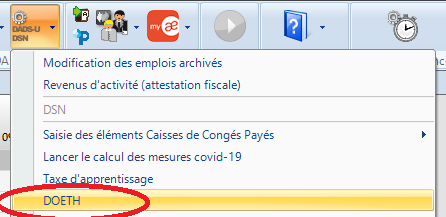

Se rendre dans l'onglet DADS-U/DSN > DOETH

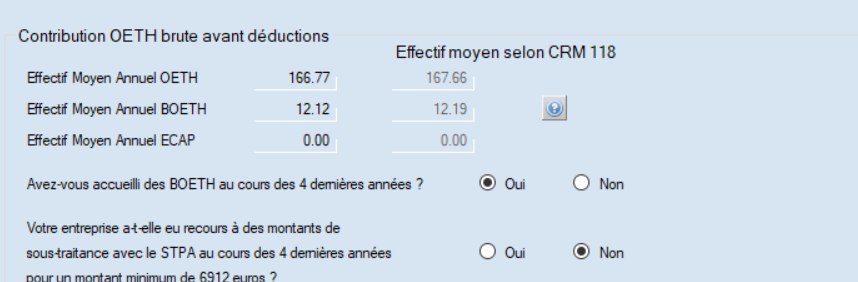

- Vous pouvez désormais renseigner les informations selon les effectifs concernés de l'entreprise.

En cliquant sur les points d'interrogation, vous avez accès aux rappels des règles en vigueur.

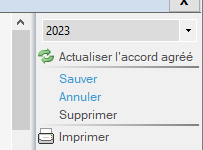

Enregistrer et déclarer la DOETH > cliquer sur Sauver dans le volet de droite

Une fois la déclaration enregistrée dans l'écran de saisie, un bloc sera généré lors du calcul de votre DSN

![]()

! Pour encore plus de détails, consultez l'aide en ligne de Silae !

Pour toute demande d'assistance, n'hésitez pas à contacter votre expert YakaPaie !