La DOETH : Pourquoi et comment la déclarer ?

La Déclaration Obligatoire d'Emploi des Travailleurs Handicapés (DOETH) est un dispositif mis en place par le gouvernement pour encourager l'insertion professionnelle des personnes en situation de handicap.

La DOETH est attendue avec la DSN du mois d'avril. Il est donc grand temps de refaire le point sur la contribution afin de s'assurer que toutes les données relatives aux travailleurs handicapés sont correctement renseignées. Cette révision est essentielle pour garantir la conformité de la déclaration et éviter toute erreur ou retard.

Quelles sont les entreprises concernées ?

Les entreprises de 20 salariés et plus sont redevables de cette contribution. Par ailleurs, elles doivent réaliser chaque année leur déclaration relative à l'Obligation d'Emploi des Travailleurs Handicapés (DOETH).

Les entreprises concernées ont l'obligation d'inclure dans leur effectif 6 % de travailleurs handicapés. Lorsqu'elles ne remplissent pas cette obligation, elles doivent verser une contribution à l'Agefiph.

Comment calculer l'effectif à prendre en compte ?

L'effectif à prendre en compte pour la déclaration des travailleurs handicapés correspond à celui de l'effectif selon le code de la sécurité sociale et selon une moyenne annuelle.

Les particularités :

- L'effectif correspondant au besoin en travailleurs handicapés est toujours arrondis à l'inférieur. (Exemple : effectif de 49.85 x 6% = 2.991 Soit une obligation de travailleurs handicapés de 2 salariés.

- Les travailleurs handicapés d'au moins 50 ans : L'effectif moyen annuel des salariés concernés est multiplié par 1.5.

- Les entreprises de travail temporaire : Recueil des attestations d'emploi de BOTH par les entreprises utilisatrices pour la détermination de l'effectif des travailleurs handicapés.

Le calcul de la contribution

Si l'entreprise ne respecte pas son obligation d'emploi des travailleurs handicapées, la contribution annuelle sera collectée par l'URSSAF puis reversée à l'Agefiph.

Son calcul :

- A = Nombre de bénéficiaires à employer - effectif total de bénéficiaires employés = Nombre de bénéficiaires manquants

- La valeur A est ensuite à multiplier par le barème ci-dessous :

- 400 fois le Smic horaire brut* si votre effectif est de 20 à moins de 250 salariés.

- 500 fois le Smic horaire brut* si votre effectif est de 250 à moins de 750 salariés.

- 600 fois le Smic horaire brut* si votre effectif est d’au moins 750 salariés.

Le Smic brut applicable est le salaire applicable au 31 décembre de l'année au titre de laquelle la contribution est due.

Par la suite, et quel que soit votre effectif, ce montant est fixé à 1 500 fois le Smic horaire brut dès lors que vous êtes assujetti à l’OETH et qu’au cours des 3 dernières années et de façon cumulative :

- vous n’avez employé aucun travailleur handicapé bénéficiaire de l’obligation d’emploi.

- vous n’avez conclu aucun contrat de fournitures, de sous-traitance ou de services dont le montant serait supérieur ou égal sur quatre ans à 600 fois le Smic horaire brut.

- vous n’appliquez pas un accord agréé en cours de validité.

DOETH : Les dépenses déductibles

L'employeur peut déduire du montant de la contribution brute certaines dépenses :

- Déduction liée au nombre de salariés ECAP : Effectif moyen annuel des salariés ECAP x 17 fois le Smic brut en vigueur pour l'année N.

- Déduction liée à la passation de contrats de fournitures, de sous-traitance ou de prestation de services : Dans la limite de 50% de la contribution brute avant déductions pour les entreprises avec un taux d'emploi de Travailleurs handicapés inférieur à 3%. Et de 75% avec un taux d'emploi égal ou supérieur à ce même seuil.

Les dépenses citées ci-après sont également déductibles ( déduites dans la limite de 10% de la contribution brute avant déductions):

- Dépenses liées aux travaux d’accessibilité pour les personnes handicapées.

- Dépenses liées au maintien et à la reconversion professionnelle des salariés en situation de handicap.

- Dépenses liées aux prestations d’accompagnement et de sensibilisation.

Et jusqu'au 31 décembre 2024 :

- Dépenses liées à la participation à des événements promouvant l’accueil, l’embauche directe et le maintien dans l’emploi de travailleurs handicapés dans l’entreprise.

- Dépenses liées aux partenariats avec des associations œuvrant pour la formation, l'insertion sociale et professionnelle de personnes handicapées que l’employeur accueille ou embauche.

- Dépenses liées aux actions concourant notamment à la professionnalisation des dirigeants ou travailleurs des EA, des ESAT ou des TIH ainsi qu’au développement des achats auprès de ces acteurs.

DOETH : Contribution OETH nette après écrêtement

En 2024, un écrêtement est appliqué par comparaison entre la contribution due l'année précédente celle due lors de l'année à déclarer.

La hausse de contribution par rapport à l'année précédente est donc réduite de 50% contre 66% en 2023, 75% en 2022 et 80% en 2021.

Comment déclarer la DOETH sur le logiciel de paie My Silae

![]()

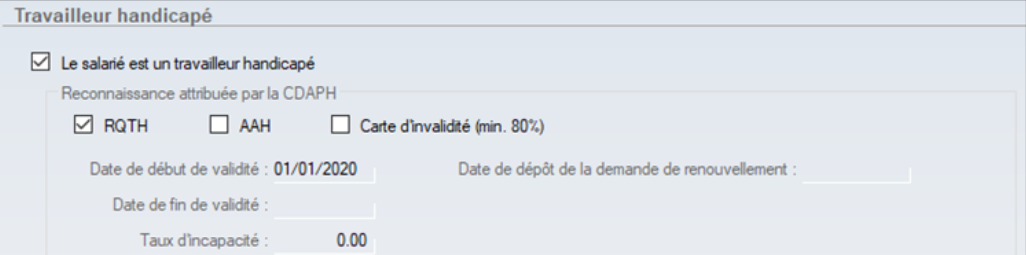

- Avant toute chose, le salarié qui est reconnu handicapé doit avoir sa fiche salariée complétée :

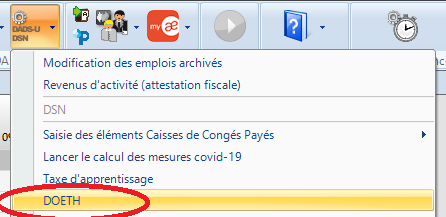

2. Une fois les salariés concernés correctement renseignés sur Silae, et l'effectif vérifié, se rendre dans l'onglet DADS-U/DSN> DOETH

3. Vous pouvez désormais renseigner les informations selon les effectifs concernés de l'entreprise.

En cliquant sur les icônes "i", vous avez accès aux rappels des règles en vigueur.

4. Enregistrer et déclarer la DOETH > Cliquer sur Sauver dans le volet de droite

Une fois la déclaration enregistrée dans l'écran de saisie, un bloc sera généré lors du calcul de votre DSN

Pour toute demande d'assistance, n'hésitez pas à contacter votre expert YakaPaie.