Prime partage de la valeur : modifications importantes

La prime de partage de la valeur (PPV) est un dispositif introduit par la loi n°2022-1158 du 16 août 2022, visant à encourager le partage de la valeur entre les entreprises et leurs salariés.

Elle bénéficie d’un régime social et fiscal spécifique, avec des exonérations et plafonds définis. En 2025, des modifications importantes ont été apportées.

En effet, la LFSS a prévu que les primes de partage de la valeur (PPV), même exonérées de cotisations, doivent être intégrées à la rémunération brute utilisée pour calculer la réduction générale de cotisations patronales (RGCP), tant au niveau de la formule de calcul du coefficient que de l’assiette de la réduction, et y compris si la PPV a été affectée à un plan d’épargne salariale à la demande du salarié.

D’apparence purement technique, la prise en compte de la PPV dans le calcul de la RGCP peut être particulièrement défavorable aux employeurs.

Impacts pour les employeurs :

- si l’ajout de la PPV dans la rémunération brute entraîne un dépassement du plafond de 1,6 SMIC, l’employeur perd le bénéfice de la réduction générale des cotisations patronales pour le salarié concerné ;

- si le plafond n’est pas dépassé, la prise en compte de la PPV dans l’assiette peut diminuer le montant de la réduction générale.

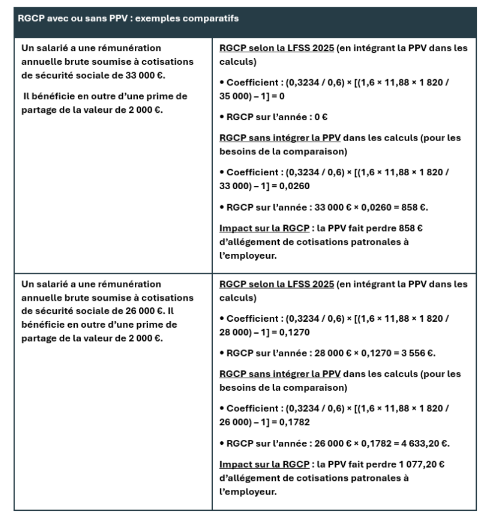

Exemples illustratifs :

Il est donc vivement recommandé de faire le point de l’impact du versement de la prime de partage de la valeur avant sa mise en œuvre.

Pour rappel, la PPV a également un impact sur le net social et sur les impôts.

La PPV est incluse dans le montant net social, sauf si elle est affectée à un plan d’épargne salariale ou retraite .

La prime est soumise à impôt sur le revenu dans les entreprises de plus de 50 salariés, et dans celle de moins de 50 salariés quand le salarié a une rémunération supérieure à 3 SMIC.

Pour les primes versées à partir de 2027, la PPV sera imposable, quel que soit l’effectif de l’entreprise.